阻燃剂是一种阻止材料被引燃及抑制火焰传播的塑胶助剂,主要应用于电子电器、建筑等行业。随着下游橡塑材料使用增多,以及安全意识增强、国家对于阻燃性能的要求趋严,阻燃剂需求持续快速增长,现已成为仅次于增塑剂的第二大助剂。2018 年,全球阻燃剂市场规模达到 305 万吨,且未来预计仍将保持 5%以上的增速。

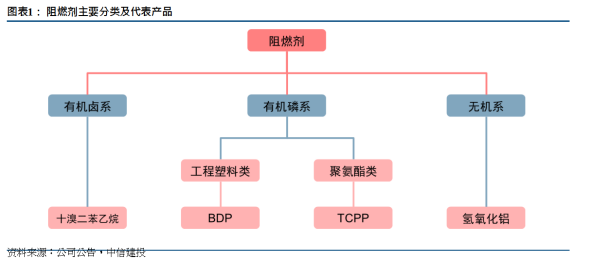

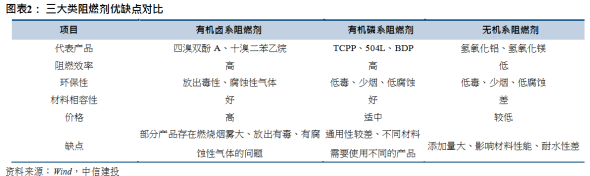

按照阻燃元素的不同,阻燃剂可以分为有机卤系、有机磷系和无机系三类。无机系阻燃效率低,主要应用于低端产品。有机卤系阻燃剂存在安全隐患,多种卤系阻燃剂已经被禁止使用,同样高效但是更加安全的磷系阻燃剂持续替代其市场份额。从资源禀赋的角度,全球溴资源短缺,溴素价格上涨导致溴系阻燃剂成本优势不再,而我国磷矿石产量占据全球的 46%,原料供给充足,利好磷系阻燃剂发展。

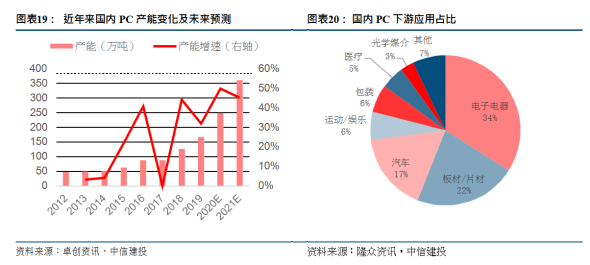

工程塑料阻燃剂需求端增量来自:1)欧盟新规将于 2021 年 3 月执行,无卤替代进程加速;2)PC 产能高速扩张,PC/ABS+磷系阻燃剂成本显降助力磷系阻燃剂需求增长;3)新能源汽车进入高速发展期,未来年复合增速有望达到 30%以上,带动工程塑料阻燃剂需求大幅增长;4)5G 基站以及终端设备带动工程塑料消费,预计工程塑料阻燃剂 BDP 未来三年需求从 12 万吨/年增长至18 万吨/年。BDP 生产壁垒高,工艺难度大、审批严格、客户认证壁垒高,供给端格局稳定,CR3>90%,且未来 2-3 年预计无有效新增产能,随着需求提速有望带动价格持续上涨。

环保趋严小产能陆续退出,聚氨酯阻燃剂行业供给缺口持续放大,预计至 2020 年底退出产能达到当前全球产能的 30%。聚氨酯阻燃剂进入壁垒高,从规划到通过能评、环评、安评,最终稳定投产至少需要 3 年时间,供给端难以在短期内大幅扩张。疫情影响逐渐退散,需求回暖供需紧张,聚氨酯领域环戊烷发泡剂替代141B 发泡剂后阻燃剂需求增加,叠加原材料环氧丙烷价格上涨,TCPP 价格从上半年的 1.0-1.1 万元/吨上涨到 1.5-1.6 万元/吨。未来供给端不断收缩,供需紧张的格局恐将愈演愈烈,TCPP 价格有望进一步上涨。

阻燃剂是一种阻止材料被引燃及抑制火焰传播的橡塑助剂,也是材料的一种改性添加剂。随着合成材料的广泛应用和防火标准的逐步提高,阻燃剂广泛应用于塑料、橡胶和涂料等领域,现已成为仅次于增塑剂的第二大橡塑助剂。按照阻燃剂中主要阻燃化学元素不同,分为有机卤系、有机磷系和无机系三大类。

有机卤系和有机磷系阻燃剂性能优于无机系阻燃剂。三类阻燃剂的化学成分不同,阻燃机理不同,这也就导致了他们之间的性能有较大的差异。无机系阻燃剂采用物理阻燃的方式,阻燃效率低,所需的添加量大,因而会对材料的性能有一定的影响。但是由于无机系阻燃剂成本低,目前仍是使用量最大的一类。相较于无机系阻燃剂,有机卤系阻燃剂阻燃效率高,所需的添加量少,且与高分子材料的相容性好,被广泛应用于各种材料。 但是近年来随着安全环保意识的加强,有机卤系阻燃剂的安全问题渐渐被人们所意识到,部分卤系阻燃剂被禁止使用,更加安全的磷系阻燃剂得到了越来越多的使用。

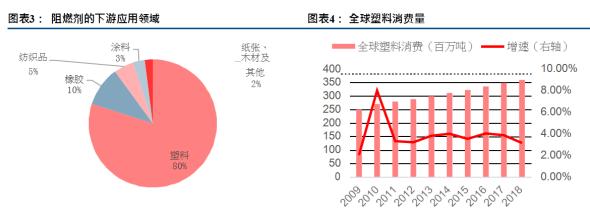

塑料消费稳定增长,带动阻燃剂需求提升。阻燃剂主要应用于塑料中,占比达到 80%,其他应用领域包括橡胶、纺织品、涂料等。塑料的应用已逐渐渗透到国民经济的各个方面,在农业、包装、建筑装修、交通运输、电子电器等领域均有着重要的应用。近年来,全球塑料消费稳定增长,增速保持在 4%左右,带动阻燃剂需求持续提升。

阻燃剂行业由防火阻燃法规驱动,目前全球范围内,阻燃法规实施最严的是电子电器和建筑行业,因而是阻燃剂最大的市场之一。欧美等发达国家对汽车、电子电器、网络通信设备、建筑以及家具等行业都拥有较为严格的阻燃法规,而我国阻燃剂的法规体系、行业标准仍在完善之中,随着未来人们对生活品质要求的提高和防火安全意识的加强,防火法规将得到更多的重视,有望推动阻燃剂市场迅速发展。

细分来看,磷系工程塑料阻燃剂和磷系聚氨酯阻燃剂需求都将迎来增长。得益于欧盟无卤化法规,磷系工程塑料阻燃剂将加速对溴系阻燃剂的替代,同时下游新能源汽车、5G 等建设加速,工程塑料用量大幅提升,带动工程塑料阻燃剂需求快速增长。而在聚氨酯阻燃剂领域,近期环戊烷逐渐取代 HCFC-141b 在聚氨酯发泡剂的应用,由于环戊烷更易燃,带动聚氨酯阻燃剂需求提速。远期来看,聚氨酯消费持续增长,下游应用不断拓展, 对于聚氨酯阻燃剂的需求也不断增长。

安全环保日渐严格,无卤替代大势所趋。在过去,有机卤系阻燃剂凭借价格优势而成为主流选择,但是在使用中会产生大量烟雾及有害气体,且多数有机卤系阻燃剂难以分解,对环境及生物体危害较大。相较于有机卤系阻燃剂,有机磷系阻燃剂具备低毒、少烟、低腐蚀性的特点,环保优势显著,此外还可以改善合金的加工流动性,提供增塑的功能,性能优异。近年来,欧美等国陆续颁布了法规以逐步对溴系阻燃剂进行限制和禁用, 代表性的环保法案主要包括《RoHS》和《斯德哥尔摩公约》。随着环保要求不断提高,磷系阻燃剂正在加速替代溴系阻燃剂。

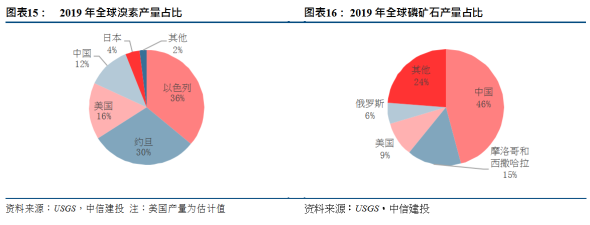

资源禀赋决定了磷系阻燃剂具有更好的发展前景。从资源禀赋的角度来看,随着全球溴资源的逐渐稀缺, 溴素价格上涨,溴系阻燃剂的成本优势逐渐丧失。同时全球溴素资源集中在死海附近,产能被以色列化工、美国雅宝公司等国际巨头所掌控,我国溴素资源缺乏,供给存在缺口。而我国磷矿资源储量全球第二,根据 USGS(美国地质调查局)的数据,2019 年我国磷矿石产量 1.1 亿吨,占据全球产量的 46%,磷矿石供给充足,因而原料价格较低,有利于磷系阻燃剂的发展。

工程塑料包括聚碳酸酯(PC)、聚酰胺(PA)、聚甲醛(POM)、热塑性聚酯、聚苯醚(PPO)等五大类,因具有良好的机械性能、耐热性能、电绝缘性等优异性质,而可用作工程材料以及替代金属制造机器零部件等,而被称为工程塑料。在工程塑料的应用领域,例如汽车、电子电器等,阻燃性是必不可少的性能之一,工程塑料阻燃剂扮演着重要的作用。

欧盟新规加码无卤替代,磷系工程塑料阻燃剂迎来存量市场替代机会。由于 BDP、RDP 等无卤有机磷系阻燃剂与 PC/ABS 等工程塑料相容性好,并且具有环保性能好、热稳定性高、对材料性能影响小等优点,因此在手机、笔记本电脑、电视机等电子电器设备中得到广泛应用。欧盟等发达市场已经禁止在电子设备制造时使用多溴联苯、多溴二苯醚等卤系阻燃剂。2019 年 12 月,欧盟公布了新的电子显示屏生态设计法规要求,自 2021年 3 月 1 日起,禁止在所有电子显示屏、显示器和电视的机箱和机座中使用卤化阻燃剂。

下游工程塑料消费快速增长,工程塑料阻燃剂增量市场空间巨大。未来工程塑料阻燃剂需求增长主要来自三个方面:①PC 产能持续扩张,成本显降助力磷系阻燃剂需求增长;②新能源汽车市场内生增长强劲,工程塑料阻燃剂需求不断增长;③5G 基站数量大幅增长,智能终端迎来塑料替代。

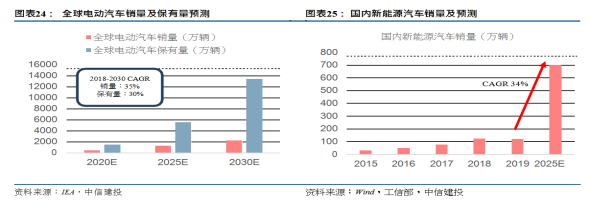

由于电动汽车充电过程时间较短,电流强度大, 使用频率高,所以在保证良好的绝缘性同时还要求材料具有一定的耐高温、耐老化性能,并且在燃烧时具有无卤阻燃和低烟密度的要求,因此工程塑料在新能源汽车领域应用广泛,新能源汽车零部件、充电桩外壳、动力电池支架等均采用工程塑料。新能源汽车对于工程塑料的需求来自两个方面:①新能源汽车销量快速增长,同时轻量化进程加速,大幅提高工程塑料用量;②充电桩当前缺口较大,未来建设加速。据测算,每辆新能源汽车工程塑料用量大约 30 公斤,每座充电桩工程塑料用量大约 6 公斤。

新能源汽车对于提高产业竞争力、改善未来能源结构、发展低碳交通具有深远意义,全球主要发达国家和地区都将新能源汽车作为未来发展的重要战略方向并加快产业布局。根据 IEA 发布的《Global EV Outlook 2019》报告,在新政策情形下(New Policy Scenario,NPS),2020、2025、2030 年全球电动汽车销量或将达到 475、1238、2253 万辆,2018-2030 年年复合增速或将达 35%;2020、2025、2030 年全球电动汽车保有量有望分别达到 1440、5510 和 13410 万辆,2018-2030 年复合增速有望达到 30%。2019 年,全球纯电动汽车和插电式混合动力汽车销量为 221 万辆。国内市场同样发展迅速,工信部于 2019 年 12 月发布《新能源汽车产业发展规划(2021-2035 年)》征求意见稿,提出了 2025 年新能源汽车销量占比达到 25%的目标, 预计 2025 年新能源汽车销量将达到 700 万辆以上。2019 年,我国新能源车销量 120.5 万辆,以此计算,2019-2025年复合增速将达到 34%。

联系电话:134-3426-1338 联系邮箱:154499769@qq.com 营销地址:广州市黄埔区科学城观虹路10号905 生产基地:广州天河区岐山路岐山工业园A4厂房 微信扫码添加好友

![]()

客服咨询

客服咨询